Используя этот сайт, вы даете согласие на использование файлов cookie, помогающих нам сделать его удобнее для вас.

ок

И накопить денег, чтобы не зависеть от государственных выплат

Как финансово подготовиться к пенсии

про деньги

Стандартной пенсии может не хватать. Рассказываем, что делать, чтобы накопить дополнительные деньги. И как сделать так, чтобы накопления не обесценились со временем

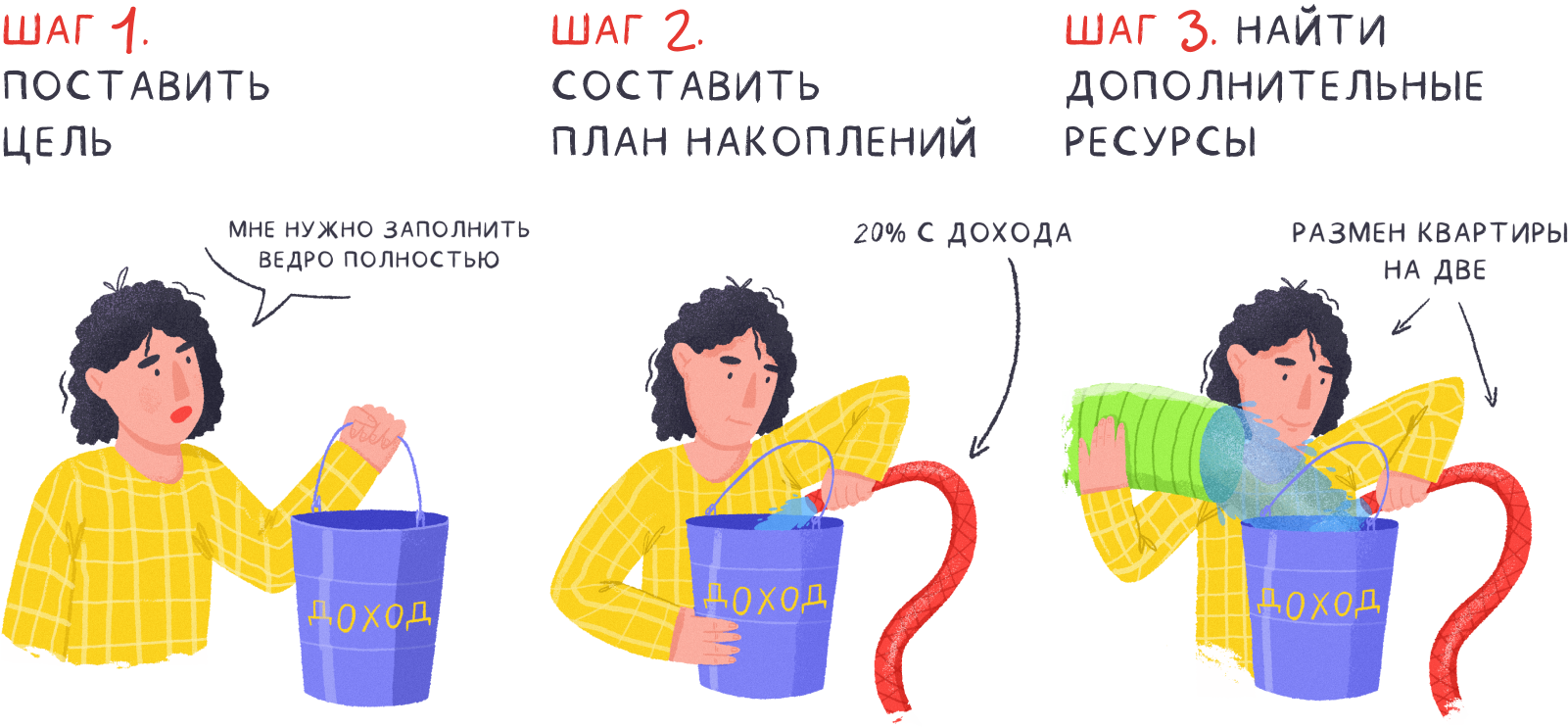

1. Спланировать накопления

Важно посчитать, сколько денег нам потребуется в месяц, чтобы жить на пенсии без финансовых трудностей.

Чтобы это сделать, сначала нужно узнать, какую пенсию назначит государство. Для этого можно заказать выписку на сайте СФР или найти эту услугу в личном кабинете.

Потом необходимо вычесть размер потенциальной пенсии из месячного бюджета, который был бы для нас комфортным. Эта сумма покажет, какой «излишек» стоит накопить.

И затем рассчитать всю сумму, которая потребуется на весь период пенсии. То есть умножить её сначала на 12 месяцев, а потом на количество лет, которые мы планируем провести на пенсии.

Например, Алине 35 лет, её план — жить на пенсии на 45 000 ₽ в месяц. Предположительно госпенсия составит 15 000 ₽. То есть для хорошей жизни нужно ещё 30 000 ₽ в месяц: 30 000×12 = 360 000 рублей.

Пенсию Алина считает примерно на 20 лет вперёд: 360 000×20 = 7 200 000 ₽. Значит, эту сумму нужно накопить за оставшиеся 22 года до пенсии.

Потом необходимо вычесть размер потенциальной пенсии из месячного бюджета, который был бы для нас комфортным. Эта сумма покажет, какой «излишек» стоит накопить.

И затем рассчитать всю сумму, которая потребуется на весь период пенсии. То есть умножить её сначала на 12 месяцев, а потом на количество лет, которые мы планируем провести на пенсии.

Например, Алине 35 лет, её план — жить на пенсии на 45 000 ₽ в месяц. Предположительно госпенсия составит 15 000 ₽. То есть для хорошей жизни нужно ещё 30 000 ₽ в месяц: 30 000×12 = 360 000 рублей.

Пенсию Алина считает примерно на 20 лет вперёд: 360 000×20 = 7 200 000 ₽. Значит, эту сумму нужно накопить за оставшиеся 22 года до пенсии.

2. Начать откладывать

Когда мы поняли, сколько денег нужно, важно составить план накоплений. Один из вариантов — использовать методику «50−30−20»:

50% — обязательные платежи,

30% — одежда, гаджеты, развлечения и подобное,

20% — накопления.

Чтобы откладывать регулярно и дисциплинированно, нужно обязательно вести бюджет.

Скажем, зарплата Алины — 80 000 рублей. Из них по методу «50−30−20» 40 000 ₽ она отдаёт на еду, коммунальные услуги и транспорт, 24 000 ₽ — на необязательные траты и 16 000 ₽ откладывает.

30% — одежда, гаджеты, развлечения и подобное,

20% — накопления.

Чтобы откладывать регулярно и дисциплинированно, нужно обязательно вести бюджет.

Скажем, зарплата Алины — 80 000 рублей. Из них по методу «50−30−20» 40 000 ₽ она отдаёт на еду, коммунальные услуги и транспорт, 24 000 ₽ — на необязательные траты и 16 000 ₽ откладывает.

А ещё до пенсии важно погасить все кредиты. Их нужно включить в обязательные платежи. Когда кредитов несколько, гасить их выгодно по «методу лавины»: сначала стоит отдавать долги с большим процентом, а затем — с меньшим.

Например: кредитные карты → потребительские кредиты → ипотека.

Например: кредитные карты → потребительские кредиты → ипотека.

3. Найти запасные пути

Если мы понимаем, что не успеваем накопить столько, сколько нужно, важно подумать, есть ли возможность ещё как-то выйти из ситуации.

Например, Алина подсчитала, что накопить 7 200 000 рублей, которые нужны ей на пенсию, не успеет. Зато она может ближе к пенсии разменять трёхкомнатную квартиру, где они живут с мужем, на две однокомнатные. В одну переехать, а другую сдавать и получать на пенсии дополнительный доход.

Например, Алина подсчитала, что накопить 7 200 000 рублей, которые нужны ей на пенсию, не успеет. Зато она может ближе к пенсии разменять трёхкомнатную квартиру, где они живут с мужем, на две однокомнатные. В одну переехать, а другую сдавать и получать на пенсии дополнительный доход.

Чтобы легче было откладывать деньги, вы также можете воспользоваться советами из наших предыдущих статей:

- использовать метод «сперва заплати себе» и другие методы в игровом формате,

- определить то, без чего сейчас можно обойтись, и отказаться от этого,

- подбадривать себя осознанием, что экономия на пенсию делает свободнее.

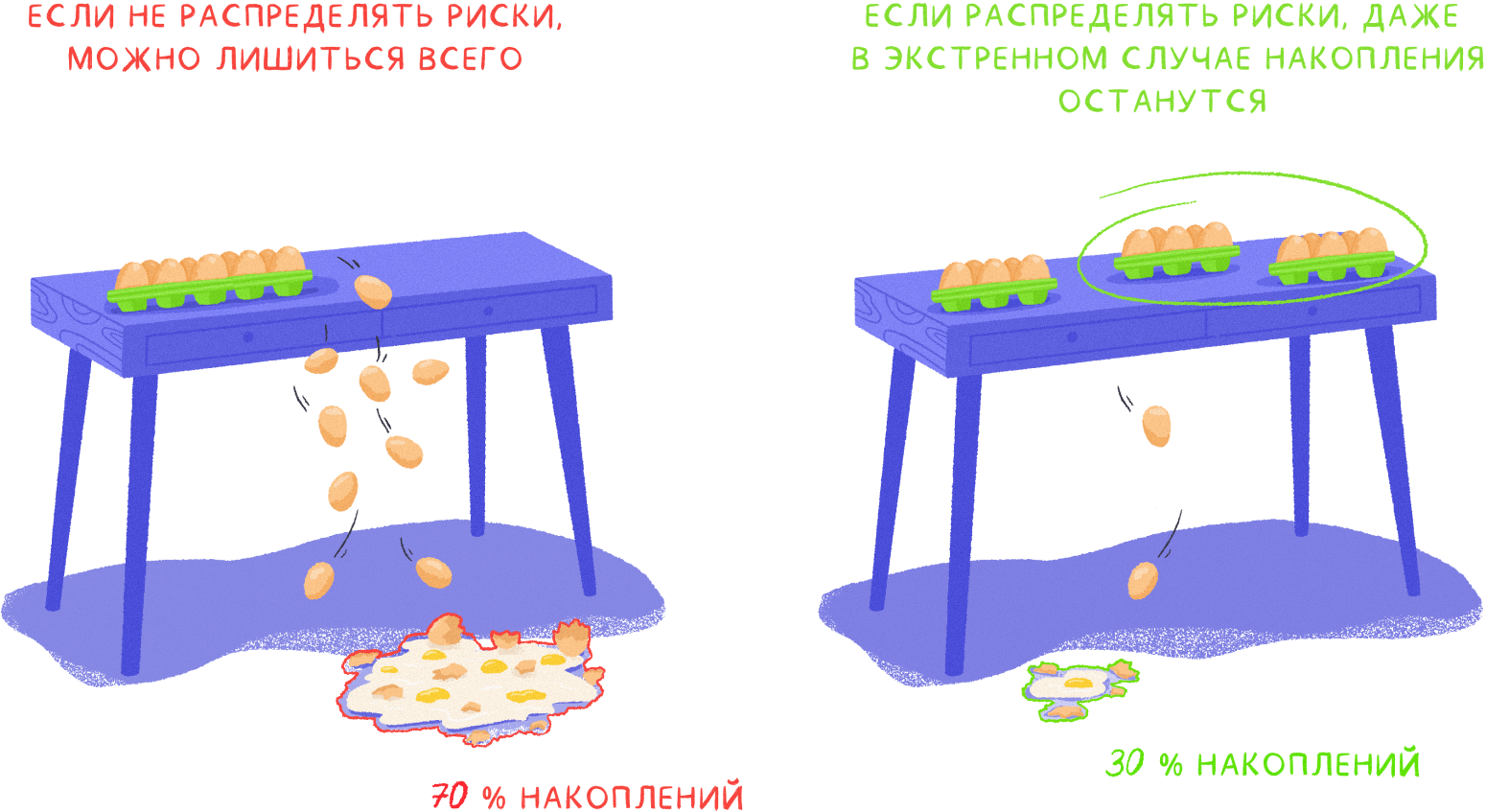

4. Сберечь накопленное от инфляции и других рисков

Со временем деньги обесцениваются: то есть купить на те же деньги в будущем можно меньше, чем сейчас. Например, вспомните, сколько стоил шоколадный батончик Snickers в 2008 году и сколько он стоит сейчас. Выйдет, что за те же деньги его уже невозможно купить — в 2023 году он намного дороже. Это называется инфляция. Важно защитить от неё свои накопления.

Для этого нужно обязательно разделить их по разным финансовым инструментам, а не держать в рублях наличными дома. Это называется диверсифицировать риски. Сделать это можно следующим образом:

1. Положить часть денег в рублях на вклад под проценты (если накоплено больше 1,4 млн рублей — деньги нужно класть в разные банки, так как только такая сумма вкладов остаётся застрахованной в одном банке).

Почему это важно

Проценты по вкладу пусть и не полностью, но смогут уменьшить обесценивание сбережений. Например, инфляция на конец 2022 года составила почти 12%. А в 2023 году предлагают вклады примерно до 8% годовых.

2. Перевести часть денег в самые ходовые в России валюты разных стран: доллары, евро и юани. Часть можно положить на валютный вклад, а часть — оставить наличными.

Почему это важно. Валюта конкретной страны может со временем очень сильно упасть в цене из-за каких-то экономических или политических событий. Это называется дефолт. Можно вспомнить, например, знаменитый дефолт 1990-х годов, когда рубли потеряли свою цену.

Однако одновременно во всех странах дефолт произойти не может. Поэтому выгодно перевести часть накоплений в ходовые валюты других крупных стран. При этом не стоит класть их все на валютные счета. Может случиться так, что потом накопления банк готов будет отдать только в рублях. Тогда они тоже могут обесцениться. Поэтому часть валютных накоплений стоит хранить наличными в валюте — дома или в банковской ячейке.

3. Вложить в недвижимость под сдачу: квартиру и/или гараж. Если на квартиру без ипотеки не хватает, выгодно купить гараж и сразу сдавать его, ведь в нём даже не потребуется делать ремонт.

Почему это важно.Дефолт обычно не касается недвижимости — квартира как была, так и остаётся в собственности. Значит, вложенные деньги точно не пропадут. Рынок недвижимости плавающий, то есть цены постоянно колеблются. Даже если в какой-то период дом, квартира или гараж сильно упадут в цене, стоит подождать, и их стоимость снова повысится. Людям всегда нужно где-то жить и куда-то ставить машину.

Для этого нужно обязательно разделить их по разным финансовым инструментам, а не держать в рублях наличными дома. Это называется диверсифицировать риски. Сделать это можно следующим образом:

1. Положить часть денег в рублях на вклад под проценты (если накоплено больше 1,4 млн рублей — деньги нужно класть в разные банки, так как только такая сумма вкладов остаётся застрахованной в одном банке).

Почему это важно

Проценты по вкладу пусть и не полностью, но смогут уменьшить обесценивание сбережений. Например, инфляция на конец 2022 года составила почти 12%. А в 2023 году предлагают вклады примерно до 8% годовых.

2. Перевести часть денег в самые ходовые в России валюты разных стран: доллары, евро и юани. Часть можно положить на валютный вклад, а часть — оставить наличными.

Почему это важно. Валюта конкретной страны может со временем очень сильно упасть в цене из-за каких-то экономических или политических событий. Это называется дефолт. Можно вспомнить, например, знаменитый дефолт 1990-х годов, когда рубли потеряли свою цену.

Однако одновременно во всех странах дефолт произойти не может. Поэтому выгодно перевести часть накоплений в ходовые валюты других крупных стран. При этом не стоит класть их все на валютные счета. Может случиться так, что потом накопления банк готов будет отдать только в рублях. Тогда они тоже могут обесцениться. Поэтому часть валютных накоплений стоит хранить наличными в валюте — дома или в банковской ячейке.

3. Вложить в недвижимость под сдачу: квартиру и/или гараж. Если на квартиру без ипотеки не хватает, выгодно купить гараж и сразу сдавать его, ведь в нём даже не потребуется делать ремонт.

Почему это важно.Дефолт обычно не касается недвижимости — квартира как была, так и остаётся в собственности. Значит, вложенные деньги точно не пропадут. Рынок недвижимости плавающий, то есть цены постоянно колеблются. Даже если в какой-то период дом, квартира или гараж сильно упадут в цене, стоит подождать, и их стоимость снова повысится. Людям всегда нужно где-то жить и куда-то ставить машину.

Хотите знать больше о том, как управлять деньгами?

Подписывайтесь на нашу группу ВКонтакте. Там мы делаем анонсы статей, чтобы вы ничего не упустили! Это бесплатно.

Хотите знать больше о том, как управлять деньгами?

Подписывайтесь на нашу группу ВКонтакте. Там мы делаем анонсы статей, чтобы вы ничего не упустили! Это бесплатно.

А ещё рекомендуем почитать эти статьи — мы уверены, они вам точно понравятся ☘️