Используя этот сайт, вы даете согласие на использование файлов cookie, помогающих нам сделать его удобнее для вас.

ок

про деньги

И как потом отдавать кредит

Кредитные каникулы — что это и как они работают

Рассказываем, кто и на какой срок может получить каникулы по кредиту, какие для этого нужны документы и какие будут последствия. Бонус: советуем, какой вид каникул подходит вам.

Этот материал нам помогал писать Николай Парамонов — начальник управления розничного кредитования банка «Центр-инвест».

Этот материал нам помогал писать Николай Парамонов — начальник управления розничного кредитования банка «Центр-инвест».

Что такое кредитные каникулы и как получается, что можно не платить

Кредитные каникулы — это возможность на какое-то время отложить уплату обязательных платежей по кредиту или существенно снизить ежемесячный платёж. Она даётся, если финансовое положение заёмщика ухудшилось или произошли другие обстоятельства, которые мешают платить: например, болезнь или мобилизация.

Но это не значит, что все платежи заёмщику прощены. Предоставление каникул — это не прощение долга, а возможность обслуживать кредит на более благоприятных условиях. Во время каникул продолжают начисляться проценты, но нет штрафов за неуплату и ухудшения кредитной истории.

Пример

Ваня получил кредитные каникулы по ипотеке на полгода. Это не значит, что в этот срок не будут начисляться проценты по ипотеке. Проценты всё равно начисляются по обычной ставке. Например, ставка Вани — 8,9% годовых. Значит, когда срок выплаты кредита закончится, ему нужно будет за следующие 6 месяцев выплатить проценты, «набежавшие» за кредитные каникулы, и платежи по основному долгу, которые он не вносил в период каникул.

Переплата по процентам увеличится. На сколько именно — зависит от вида кредита, его срока и остальных подобных параметров.

Пример

Ваня получил кредитные каникулы по ипотеке на полгода. Это не значит, что в этот срок не будут начисляться проценты по ипотеке. Проценты всё равно начисляются по обычной ставке. Например, ставка Вани — 8,9% годовых. Значит, когда срок выплаты кредита закончится, ему нужно будет за следующие 6 месяцев выплатить проценты, «набежавшие» за кредитные каникулы, и платежи по основному долгу, которые он не вносил в период каникул.

Переплата по процентам увеличится. На сколько именно — зависит от вида кредита, его срока и остальных подобных параметров.

Кому могут дать кредитные каникулы по законодательству

Пока кредитные каникулы дают не всем, а только трём видам заёмщиков:

- мобилизованным и их родственникам (согласно ФЗ № 377);

- заёмщикам, у которых доход снизился более чем на 30%, по сравнению с прошлогодним ежемесячным доходом (согласно ФЗ № 106);

- ипотечным заёмщикам, которые оказались в трудной жизненной ситуации: потеряли работу, получили инвалидность, оформили иждивение и так далее (согласно ФЗ № 353).

Кредитные каникулы мобилизованным и их родственникам

Петю мобилизовали, а у него остался невыплаченным кредит на машину в 500 тысяч рублей. Машину взяли в кредит буквально несколько месяцев назад, но ещё до призыва Пети на службу. Петина жена в декрете и выплачивать кредит не может. Петя не успел запросить у банка кредитные каникулы до отъезда.

Решение проблемы

Кредитные каникулы на период мобилизации может запросить Петина жена. Их можно взять на срок мобилизации или участия в спецоперации плюс ещё 30 дней.

Что нужно делать

Петина жена должна пойти в банк, где оформлен кредит, и взять с собой вот такие документы:

Она может обратиться в банк сама, ей не нужна доверенность.

Если каких-то документов будет недоставать, банк может сам запросить их в Федеральной налоговой службе, которая получит соответствующие данные от Министерства обороны. Но также банк может запросить их и у родственника мобилизованного. Прислать недостающее нужно будет не позднее окончания кредитных каникул.

Что тогда будет

Банк рассмотрит заявление на предоставление каникул от Петиной жены в течение 10 дней. Если в заявлении нет даты, с которой нужно предоставить каникулы, то днём начала каникул будет дата обращения. Если прошло 15 дней, а из банка нет ни подтверждения, ни отказа, кредитные каникулы считаются оформленными.

Срок кредитного договора автоматически увеличится на срок кредитных каникул. Штрафов за неуплату не будет, а проценты продолжат начисляться.

Петю мобилизовали, а у него остался невыплаченным кредит на машину в 500 тысяч рублей. Машину взяли в кредит буквально несколько месяцев назад, но ещё до призыва Пети на службу. Петина жена в декрете и выплачивать кредит не может. Петя не успел запросить у банка кредитные каникулы до отъезда.

Решение проблемы

Кредитные каникулы на период мобилизации может запросить Петина жена. Их можно взять на срок мобилизации или участия в спецоперации плюс ещё 30 дней.

Что нужно делать

Петина жена должна пойти в банк, где оформлен кредит, и взять с собой вот такие документы:

- кредитный договор;

- свидетельство о браке;

- документы, подтверждающие участие Пети в специальной военной операции.

Она может обратиться в банк сама, ей не нужна доверенность.

Если каких-то документов будет недоставать, банк может сам запросить их в Федеральной налоговой службе, которая получит соответствующие данные от Министерства обороны. Но также банк может запросить их и у родственника мобилизованного. Прислать недостающее нужно будет не позднее окончания кредитных каникул.

Что тогда будет

Банк рассмотрит заявление на предоставление каникул от Петиной жены в течение 10 дней. Если в заявлении нет даты, с которой нужно предоставить каникулы, то днём начала каникул будет дата обращения. Если прошло 15 дней, а из банка нет ни подтверждения, ни отказа, кредитные каникулы считаются оформленными.

Срок кредитного договора автоматически увеличится на срок кредитных каникул. Штрафов за неуплату не будет, а проценты продолжат начисляться.

Кредитные каникулы заёмщикам при сокращении дохода

У Оли ипотека на жильё в Волгограде стоимостью 2 миллиона рублей. И её доход сократился более чем на 30% за последние два месяца по сравнению с предыдущим годом. При этом на платежи по ипотечному кредиту уходит больше половины её дохода. И она — единственный заёмщик. Её кредитный договор заключён до 1 марта 2022 года.

Решение проблемы

Оля может запросить у банка кредитные каникулы сроком до шести месяцев. Чтобы банк не отказал в каникулах, она должна предоставить документы, свидетельствующие об уменьшении своих доходов.

Что нужно делать

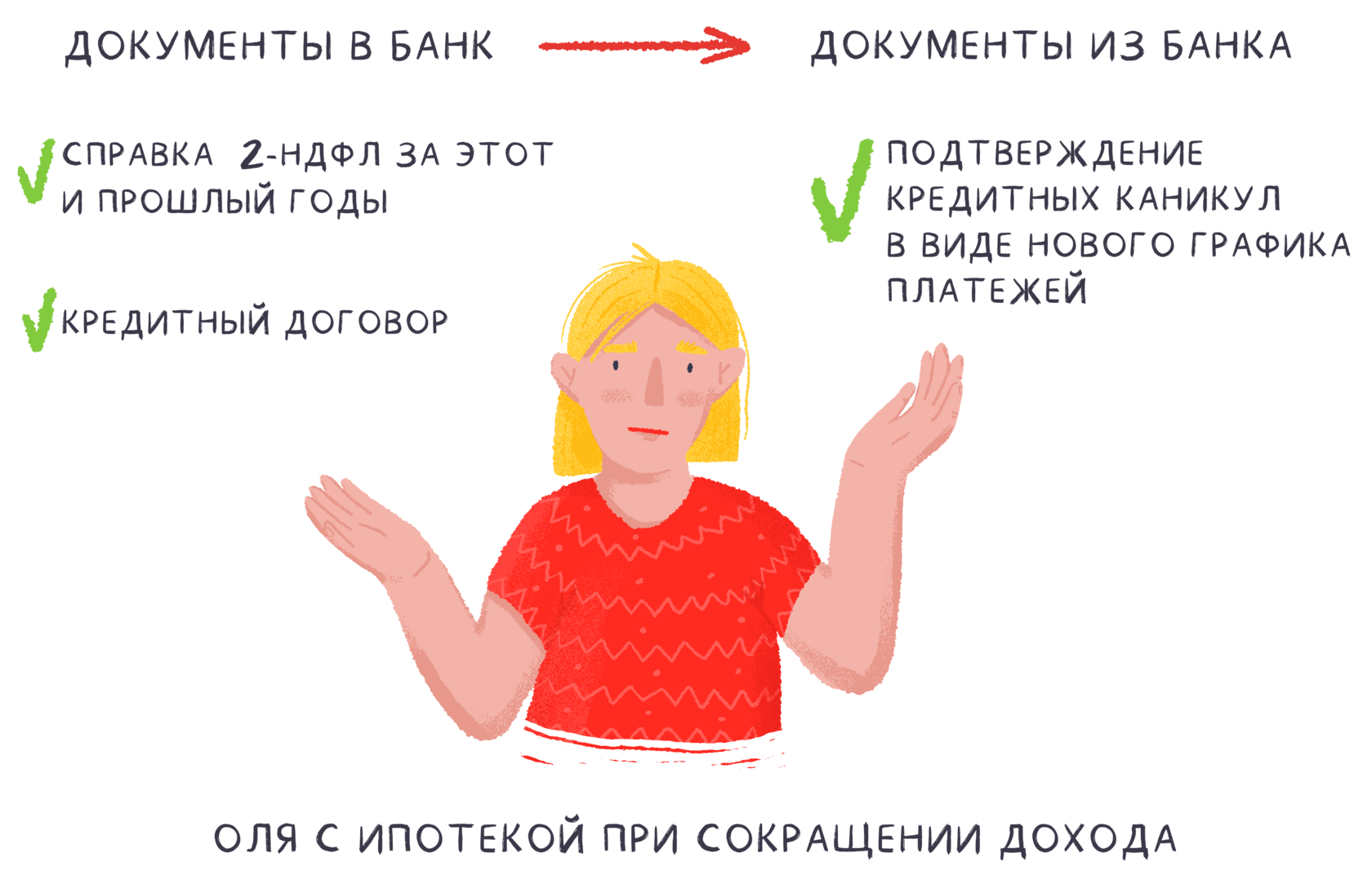

Оле нужно направить в банк такие документы:

Что тогда будет

Банк рассмотрит документы от Оли в течение 5 дней. Срок кредита продлят на срок ипотечных каникул. После окончания каникул Оле нужно будет возвращать кредит по изначальному графику платежей. Это значит, что за полгода ей нужно успеть увеличить доход, чтобы снова иметь возможность платить ипотеку в полном объёме.

У Оли ипотека на жильё в Волгограде стоимостью 2 миллиона рублей. И её доход сократился более чем на 30% за последние два месяца по сравнению с предыдущим годом. При этом на платежи по ипотечному кредиту уходит больше половины её дохода. И она — единственный заёмщик. Её кредитный договор заключён до 1 марта 2022 года.

Решение проблемы

Оля может запросить у банка кредитные каникулы сроком до шести месяцев. Чтобы банк не отказал в каникулах, она должна предоставить документы, свидетельствующие об уменьшении своих доходов.

Что нужно делать

Оле нужно направить в банк такие документы:

- доказательство снижения доходов: справку 2-НДФЛ с работы о доходах за текущий и предшествующий год;

- если есть — иные документы, которые свидетельствуют о снижении дохода. Например, если бы Оля совсем потеряла работу, она могла бы предоставить выписку о регистрации в качестве безработной.

Что тогда будет

Банк рассмотрит документы от Оли в течение 5 дней. Срок кредита продлят на срок ипотечных каникул. После окончания каникул Оле нужно будет возвращать кредит по изначальному графику платежей. Это значит, что за полгода ей нужно успеть увеличить доход, чтобы снова иметь возможность платить ипотеку в полном объёме.

Условия для получения кредитных каникул для физлиц при сокращении дохода (не для мобилизованных):

Максимальные суммы кредитов для кредитных каникул:

Суммы могут меняться Правительством РФ в любой момент. Для мобилизованных кредит может быть на любую сумму, максимальных нет.

- это кредит не на предпринимательские цели;

- для ипотеки — условия кредитного договора никогда раньше не менялись;

- доход заёмщика (и созаёмщиков — если есть) снизился более чем на 30% по сравнению со среднемесячным заработком за предыдущий год.

Максимальные суммы кредитов для кредитных каникул:

- ипотека — не более 3 миллионов рублей для регионов, 6 миллионов рублей для Москвы и 4 миллионов рублей для Московской области, Санкт-Петербурга и субъектов Дальневосточного федерального округа;

- автокредит — не более 700 тысяч рублей;

- потребительский кредит — не более 300 тысяч рублей;

- кредитная карта — не более 100 тысяч рублей.

Суммы могут меняться Правительством РФ в любой момент. Для мобилизованных кредит может быть на любую сумму, максимальных нет.

Кредитные каникулы заёмщикам в трудной жизненной ситуации

Влад взял ипотеку на единственное жильё в Ростове-на-Дону на сумму в 3 миллиона рублей. Но так случилось, что он оказался в трудной жизненной ситуации: потерял работу. Теперь выплачивать ипотеку Влад не может.

Решение проблемы

Зато Влад может взять кредитные каникулы, поскольку раньше никогда за ними не обращался. Чтобы это сделать, он должен обосновать банку, почему находится в трудной жизненной ситуации. Тогда ему одобрят каникулы сроком до 6 месяцев.

Что нужно делать

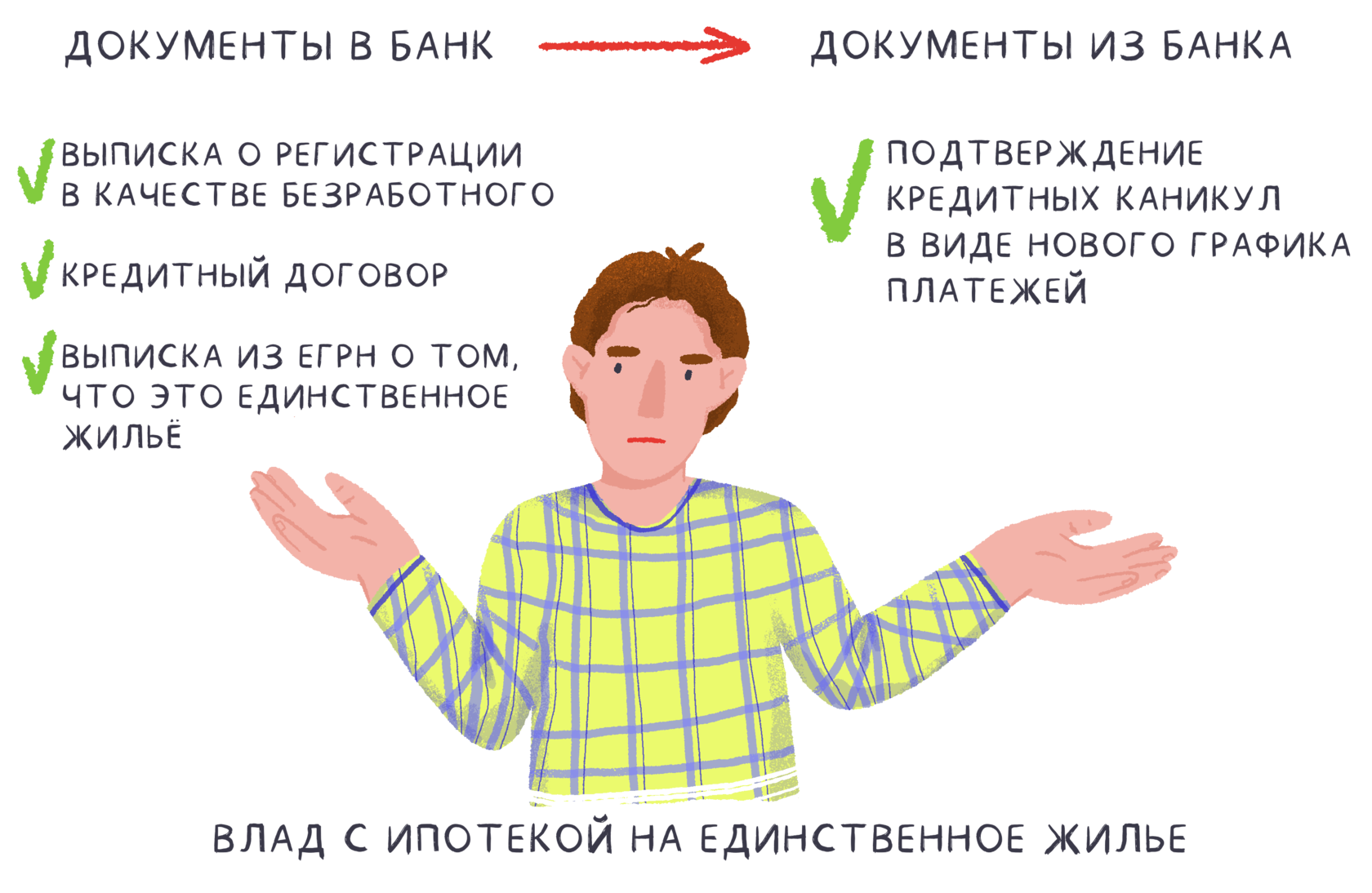

Сначала Влад должен зарегистрироваться в органах службы занятости в качестве безработного. Затем взять выписку о регистрации там. Банку он должен будет предоставить:

Что тогда будет

Банк рассмотрит документы Влада в течение 5 дней. Срок ипотеки продлят на срок кредитных каникул. За полгода кредитных каникул Владу нужно будет успеть найти новую работу для оплаты ипотеки.

Влад взял ипотеку на единственное жильё в Ростове-на-Дону на сумму в 3 миллиона рублей. Но так случилось, что он оказался в трудной жизненной ситуации: потерял работу. Теперь выплачивать ипотеку Влад не может.

Решение проблемы

Зато Влад может взять кредитные каникулы, поскольку раньше никогда за ними не обращался. Чтобы это сделать, он должен обосновать банку, почему находится в трудной жизненной ситуации. Тогда ему одобрят каникулы сроком до 6 месяцев.

Что нужно делать

Сначала Влад должен зарегистрироваться в органах службы занятости в качестве безработного. Затем взять выписку о регистрации там. Банку он должен будет предоставить:

- выписку о регистрации в качестве безработного;

- выписку из ЕГРН о том, что ипотечная квартира — его единственное жильё.

Что тогда будет

Банк рассмотрит документы Влада в течение 5 дней. Срок ипотеки продлят на срок кредитных каникул. За полгода кредитных каникул Владу нужно будет успеть найти новую работу для оплаты ипотеки.

Максимальная сумма ипотеки на единственное жильё для получения кредитных каникул физлицам в трудной жизненной ситуации — 15 миллионов рублей.

Что делать, если ситуация не подходит под кредитные каникулы по законодательству

В этом случае можно воспользоваться программой собственной реструктуризации кредитов от конкретного банка. По такой программе могут предоставить отсрочку платежа по кредиту на определённый установленный банком срок. Или могут снизить ежемесячный платёж, увеличив срок кредита. Это будет зависеть от конкретной ситуации конкретного заёмщика. Решение о реструктуризации банк принимает в индивидуальном порядке.

Например, реструктуризацию кредита или кредитные каникулы на основании заболевания COVID-19 предлагает банк «Центр-Инвест».

Хотите знать больше о том, как управлять деньгами?

Подписывайтесь на нашу группу ВКонтакте. Там мы делаем анонсы статей, чтобы вы ничего не упустили! Это бесплатно.

Хотите знать больше о том, как управлять деньгами?

Подписывайтесь на нашу группу ВКонтакте. Там мы делаем анонсы статей, чтобы вы ничего не упустили! Это бесплатно.

А ещё рекомендуем почитать эти статьи — мы уверены, они вам точно понравятся ⚡